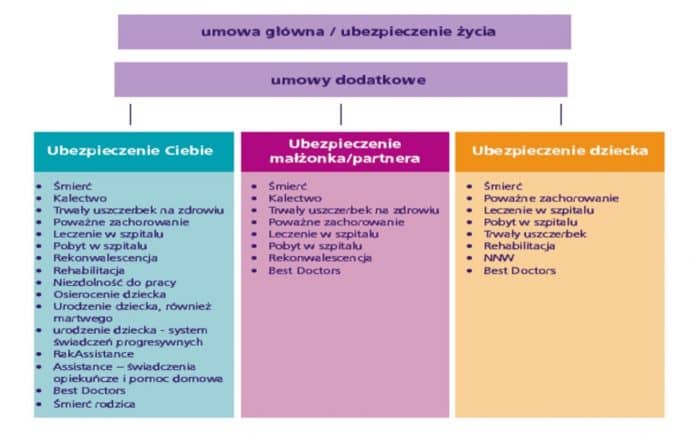

Od samego początku swojej kariery w ubezpieczeniach mocno interesował mnie kierunek B2B i współpraca z firmami, zarówno pod kątem ubezpieczeń majątku firmy, odpowiedzialności cywilnej jak i wszystkich rozwiązań dla pracowników. Współcześnie ubezpieczenia grupowe dają ogromne możliwości, a zakres oferowanych ryzyk jest naprawdę imponujący co widać po grafice załączonej do artykułu, która pokazuje ofertę z którą mam przyjemność pracować.

Od samego początku pracy w ubezpieczeniach miałem sporo do czynienia z ubezpieczeniami adresowanymi do przedsiębiorców. Tutaj chciałbym skupić się na rozwiązaniach grupowych. Początkowe obserwacje nie były zbyt optymistyczne bowiem zauważyłem kilka mankamentów, które funkcjonują na szeroko rozumiany rynku ubezpieczeń grupowych. Pierwszy wniosek był taki, że niestety w pewnym momencie rynek strasznie po “macoszemu” potraktował ten temat. Większość ofert tworzona była o pewien wzorzec/schemat bez pogłębionej analizy, a firmy otrzymywały gotowca z matrycą ryzyk, składek, sum ubezpieczenia etc. Czasami było to urozmaicone o możliwość wyboru kilku wariantów. Drugi zarzut był taki, że brakowało w rozmowach handlowych elementu edukacyjnego przez co temat był załatwiany na odczepne. Pracownicy chcą to im załatwię, aby mieć spokój (stanowisko pracodawcy); a „jakieś” ubezpieczenie warto mieć (stanowisko pracownika). Plagom były niskie składki, niskie poziomy ewentualnych świadczeń i położenie całego nacisku na sumy w opcjach NNW i świadczeniach rodzinnych. Wynikać to mogło z braku zaufania i związanego z tym myślenia, że można zaryzykować te kilka złotych na składkę bo może akurat uda mi się „coś zarobić” jak urodzi się dziecko lub umrze teściowa lub teść.

Mało kto ma świadomość, że ubezpieczenia grupowe można również mocno dopasowywać, a elastyczność oferty pozwala zbudować w pełni spersonalizowaną propozycje.

Oczywiście nie jest tak zawsze i trafiają się też zupełnie odwrotne przypadki, ale warto było na podstawie tych sytuacji wysnuć jakieś wnioski. W ten sposób zbudowałem sobie pewien schemat pracy w kontekście ubezpieczeń grupowych, a co za tym idzie podstawowe zasady, którymi kieruje się w trakcie spotkań dotyczących tej problematyki.

- Budowanie relacji – na ten aspekt zwraca szeroko uwagę Waldemar z Gruplowe.pl i to jest 100% racja. Często zapominamy o tym w negocjacjach, w biznesie, ale to od tego zależy sukces naszej dalszej współpracy, a co jeszcze bardziej istotne – jakość tej współpracy. Bez relacji nie ma szans na sukces. Relacje to nie bycie miłym czy uprzejmym tylko raczej podejście w którym z partnerem rozmawiamy jak równy z równym, a w negocjacjach dążymy do obustronnej realizacji interesów.

- Zrozumieć firmę – to kluczowa rzecz w rozmowach w przypadku wdrożenia programów dla firm. Każda firma jest inna, każda jest odmienna i ciężko dwie firmy potraktować tą samą miarą. Mieści się w tym zarówno zwrócenie uwagi na branże, pozycje firmy, jej wewnętrzną strukturę i wiele różnych zmiennych. Część z nich pojawi się w kluczowych pytaniach:

- Kluczowe pytania – to zestaw podstawowych pytań, na które warto starać się znaleźć odpowiedź w trakcie rozmów z partnerem. Zawsze pojawiają się one w moich rozmowach. Z jednej strony jest to uzyskanie jasnego stanowiska partnera, a z drugiej być może element inspiracji, która pozwoli stworzyć wspólne rozwiązanie. Czym są kluczowe pytania:

– Jaka jest struktura zawodowa i wiekowa firmy – jest to parametr, który będzie kluczowy w momencie przygotowania oferty, ale nie o to tylko chodzi. W tym aspekcie musimy się zorientować jaki jest charakter zawodowy grupy, jakie są ich obowiązki zawodowe, jakie grożą im ryzyka w pracy, a jakie poza. Może są kluczowe ryzyka, które będą istotne z punktu widzenia pracodawcy bowiem ich ziszczenie może rodzić nie tylko straty dla pracownika, ale też dla pracodawcy? Czyż nie powinniśmy w jakiś sposób uwzględnić w ofercie faktu, że pracownicy są przedstawicielami handlowymi, którzy dużo podróżują samochodami, w tym również poza naszym krajem?

– Na jakim etapie zawodowym są pracownicy, jak mocno związani są z pracodawcą, a co za tym idzie jaki mamy poziom rotacji pracowników. Tutaj wchodzimy częściowo w kolejny aspekt, ale też tym sposobem możemy zastanowić się czy ubezpieczenie nie powinno być narzędziem do przeciwdziałania rotacji kadr?

– Czy w firmie są pracownicy kluczowi – specjaliści, których byłoby ciężko zastąpić, a którzy stanowią o sile firmy? A może są też pracownicy o statusie VIP (zarząd, wspólnicy etc.) Może bowiem okazać się, że dla wskazanych podmiotów warto będzie wdrożyć rozwiązania premium lub vip.

– Jaki jest wiek pracowników, a co za tym idzie na jakim etapie życia są. Może znaczna część firmy to młodzi ludzie, którzy założyli rodziny, a co za tym idzie będą patrzeć na kwestie odnoszące się do świadczeń prorodzinnych? A może właśnie struktura personalna firmy powoduje, że tego typu świadczenia będą przemawiać do mniej niż połowy pracowników, a pozostali woleliby nie płacić za ten element?

- Zwrócenie uwagi na pakiet onkologiczny, kardiologiczny i wypadkowy – jest to pewne strategia konstruowania oferty, w której korzystając z szerokiego zakresu różnych opcji dodatkowych możemy “uszyć” ofertę, dzięki której w razie choroby lub wypadku uzyskamy szeroki zakres ochrony i pomocy na wszystkich etapach procesu. Przykładowo jeśli dojdzie do wypadku to uzyskamy świadczenie za pobyt w szpitalu, za operacje, za uszczerbek, później za okres zwolnienia z pracy, następnie wsparcie w procesie rehabilitacji, zwrot kosztów leczenia etc. To bardzo ważne bowiem nikt z nas nie chciałby zostać w pewnym momencie bez ochrony i wsparcia.

- Proces obsługi i administrowania polisą – to bardzo ważny aspekt, który często pomija się w rozmowach. Pracodawca nie będąc świadomym korzyści z wdrożenia ubezpieczenia grupowego, będzie raczej negatywnie podchodził do dodatkowych czynności administracyjnych i innych związanych z obsługą. Warto przedstawić jak wygląda cała nasza współpraca, jaka jest w tym rola agenta i co musi zrobić pracownik w danej sytuacji związanej z ubezpieczeniem. Nikt nie chce w momencie roszczenia zostać sam z całą procedurą bez wiedzy co zrobić, aby uzyskać odszkodowanie…

- Współubezpieczeni – będąc przy kwestiach rodzinnych warto zwrócić uwagę na aspekty dotyczące możliwości ubezpieczenia partnera/małżonka i dorosłego dziecka na prawach uczestnika. Chodzi o wprowadzenia sytuacji, w której wskazane osoby mogą ubezpieczyć się tak samo jakby były pracownikami danej firmy. Warto również w tym miejscu wspomnieć o pakietach rodzinnych czyli dodatkowych „bloczkach”, gdzie zainteresowane osoby za dodatkową składką mogą objąć ochroną swoich współmałżonków oraz dzieci. Takie rozwiązanie czasami ma ogromne korzyści bo w niektórych firmach może być niewielki odsetek osób zainteresowanych tymi ryzykami i czasem może być im ciężko przeforsować swój interes w rozmowach.

- Współfinansowanie ubezpieczenia – w zdecydowanej większości przypadków koszt ubezpieczenia grupowego pozostaje po stronie pracownika, który pokrywa składki, a pracodawca jest tylko stroną, która wyraża zgodę na wdrożenie programu i podpisuje dokumenty. Zdarzają się jednak sytuacji, gdzie pracodawca chce partycypować w składce albo wręcz pokrywać ją w całości. Nie jest to uzależnione od gotowości pracodawcy do ponoszenia wydatków tylko i wyłącznie od rzeczowego dostarczenia wiedzy o zaletach takiego rozwiązania. Warto bowiem być świadomym, że w niektórych przypadkach taki podział składki od strony finansowej rodzi wymierne korzyści, które warto uświadomić osobom z którymi prowadzimy rozmowy.

Mógłbym wskazać jeszcze kilka innych zasad, ale wybrałem te które moim zdaniem są absolutnie kluczowe i bez których ciężko wyobrazić sobie dobrze przeprowadzone rozmowy. Wszystkich zainteresowanych problematyką zapraszam serdecznie do kontaktu i rozmów.

Zapraszam również do lektury pozostałych wpisów:

Dlaczego warto zrobić audyt polisy grupowej? Cz. I – obalamy mity

oraz

Dlaczego warto zrobić audyt polisy grupowej? Cz. II – na co uważać, aby nie stracić na starcie?